Vous naviguez sur la version mobile de Pro&Beauty, certaines options sont donc indisponibles. Nous vous recommandons d'utiliser votre ordinateur pour une navigation optimale.

CRÉATION D'ENTREPRISE

" Vous avez un projet à développer ? "

" Vous souhaitez créer votre entreprise ? "

DÉVELOPPER SON PROJET PROFESSIONNEL

Pourquoi je veux créer mon entreprise ?

LE BILAN PERSONNEL

La réussite d’une entreprise ne dépend pas uniquement d’évènements extérieurs.

Vos contraintes, vos motivations et objectifs personnels, vos compétences et expériences sont des éléments très importants à prendre en considération.

Les questions à se poser :

Pourrez-vous dégager suffisamment de temps pour étudier et préparer correctement votre projet, compte tenu de votre situation actuelle ?

Votre entourage adhère t’il au projet ?

Serez-vous capable de prendre seul les différentes décisions qui s’imposeront ?

Êtes-vous prêt à accepter un changement de rythme, horaires… ?

quel serait l’impact de cette activité sur ma vie personnelle ?

QUALIFICATION PROFESSIONNELLE

Avant de créer toute entreprise, le futur gérant, chef d’entreprise doit être titulaire de l’un de ses diplômes :

- Certificat d’Aptitude Professionnelles (CAP)

- Brevet d’Études Professionnelles (BEP)

- Diplôme ou titre de niveau égal ou supérieur homologué ou enregistré lors de sa délivrance ou Répertoire National des Certifications Professionnelles (RNCP) et délivré pour l’exercice du métier.

- ou justifier d’une expérience professionnelle de 3 années effectives sur le territoire de l’Union européenne (UE) ou dans un autre Etat partie à l’Espace économique européen (EEE), acquise en qualité de dirigeant d’entreprise, de travailleur indépendant ou de salarié dans l’exercice du métier.

Une personne non qualifiée peut donc exercer l’activité, mais à la condition que cet exercice se fasse sous le contrôle effectif et permanent d’une personne justifiant d’une qualification professionnelle.

Les personnes ayant acquis une expérience professionnelle ou un diplôme sur le territoire de l’UE ou dans un autre Etat partie à l’EEE peuvent demander une attestation de qualification professionnelle auprès de la chambre de métiers et de l’artisanat dans le ressort de laquelle elles souhaitent exercer leur activité.

Se reporter à la rubrique « démarches et formalités d’installation »

pour plus d’informations.

Article 16 de la loi n°96-603 du 5 juillet 1996

Décret n°98-246 du 2 avril 1998

RÉALISER UNE ÉTUDE DE MARCHÉ

Cette étape est primordiale pour tout futur chef d'entreprise

L’étude de marché permet de mieux connaître les grandes tendances et les acteurs de votre marché et de vérifier l’opportunité de vous lancer, de réunir suffisamment d’informations qui vont vous permettre de fixer des hypothèses de chiffre d’affaires, de faire les meilleurs choix commerciaux, de fixer votre politique marketing et commercial.

QUELLES SONT LES GRANDES TENDANCES DU MARCHÉ ?

Il s’agit tout d’abord de clairement identifier votre marché :

Type de marché :

« Quel est le marché étudié ? »

Variation du marché :

« Quel est le cycle de vie du marché ? » (Croissance, stagnation ou déclin)

« Que représente t’il en chiffre d’affaire ? »

« En volume de vente ? »

Acteur du marché :

« Quels sont les principaux acteurs ? »

« Quels fournisseurs choisir ? »

QUI SONT LES ACHETEURS ET LES CONSOMMATEURS ?

Habitudes d'achat :

« Quels sont les besoins ? »

« Comment achètent-ils ? »

« Comment se comportent-ils ? »

Analyse de la concurrence :

« Combien sont-ils ? La marché est-il très concurrencé ? »

« Que proposent-ils ? »

« À quel prix ? »

Sachez qu'il existe de nombreuses associations étudiantes qui proposent leur aide bénévole pour la réalisation d'une étude de marché. L’objectif premier d’une étude de marché est de réduire au maximum les risques du futur chef d’entreprise pour anticiper.

"Je connais mon marché je suis donc capable de décider"

Source : Bpi france

RÉDIGER SON BUSINESS PLAN

La rédaction du dossier de présentation du projet « Business Plan » est la première étape de la concrétisation du projet.

Il s’agit d’un travail utile et très fructueux qui permet de mesurer la maturité et le niveau d’aboutissement du projet. Afin de rédiger ce dossier, il convient de respecter cette logique.

« Quelles sont les motivations ? »

« Comment et pourquoi l’idée est venue ? »

« Quels en sont les objectifs ? »

Le concept doit paraitre novateur et bien construit. Il doit solliciter l’envie de lire la suite et de créer la curiosité.

La clientèle visée peut être définie suivant de multiples paramètres.

Questions à se poser pour définir sa future clientèle :

« Quel est le public visé ? »

« Quelle est la tranche d’âge : sexe de la population visée ? »

« A quelle catégorie socio-professionnelle appartient-elle ? »

« Sur quelle zone géographique l’entreprise va-t-elle proposer ses prestations ? »

« Quels sont les concurrents directs ou indirects identifiés ? »

« Quelle est l’offre existante ? »

« Quel est le caractère innovant des produits/services par rapport à la concurrence ? »

Ensuite, il faut s’assurer que l’offre de produits ou de prestations répond aux besoins d’une clientèle potentielle et que le marché visé soit suffisamment important ou ait de bonnes perspectives afin que l’entreprise puisse prospérer.

L’entreprise n’évoluera pas seule sur le marché :

Elle doit s’allier avec des fournisseurs pour optimiser son processus de production. C’est pour cela qu’il faut présenter les choix opérés en matière de fournisseurs : profil, mode de fonctionnement ...

Analyser les conditions de vente et le service après-vente (franco de port, délais de livraison…)

Anticiper les défaillances des fournisseurs

Présenter votre politique d’achats dans votre stratégie (coût des ouvertures de comptes, coût des consommables sur l’année …).

Le local choisi pour exercer l’activité de l’entreprise nécessite peut-être des travaux et des aménagements particuliers.

« Quelle est la superficie de vos locaux, sont-ils exploitables en l’état ? »

« Quelles sont les installations nécessaires à l’utilisation de ces locaux ? »

« Quelle est l’ampleur des travaux à effectuer en termes d’aménagement ? »

« Expliquez quels sont les matériels et équipements nécessaires à votre activité ? »

Achat de mobilier, d’appareils, de matériel informatique, de logiciel de caisse, etc... Précisez enfin le coût total de ces investissements. Faîtes-le en toute objectivité. Ne sous-estimez aucun frais.

Cette partie démontre la rentabilité financière de l’entreprise. Elle fournit habituellement des prévisions trimestrielles sur trois à cinq ans :

Estimation des revenus : en cohérence avec le modèle de revenus décrit précédemment, à partir d’hypothèses prudentes, détaillées et justifiées

Estimation des charges : en cohérence avec le plan d’action décrit précédemment

Point mort : Quand sera-t-il atteint ? Sous quelles conditions ?

Compte de résultat prévisionnel

Bilan prévisionnel

Plan de financement : besoins financiers et sources de financement prévues, capitaux propres, autofinancement, aides…

Plan de trésorerie (pour la première année, mensuel)

LES DIFFÉRENTES AIDES

Comment se faire aider ?

Les BGE (boutique de gestion) sont présentes dans toutes les régions et renseignent utilement les porteurs de projet.

Les plates-formes d’initiative locales et le réseau Entreprendre interviennent sous forme de prêts d’honneur, de parrainage et d’accompagnement.

Les pépinières d’entreprises offrent aux porteurs de projets des prestations d’accueil, d’orientation et d’appui au montage de leur dossier.

Les couveuses d’entreprises et les coopératives d’activité et d’emploi accompagnent les porteurs de projet et leur permettent de tester leur activité.

Des réseaux de cadres retraités, comme Egee, Pivod, Ecti, Ressac Volontariat, OTECI ou encore AGIR, aident bénévolement les créateurs.

Les experts comptables apportent aux créateurs, à chaque étape de leur projet, un soutien sur mesure. Certains d’entre eux se sont engagés dans le cadre d’une mission création d’entreprise « Business Story ».

Les avocats interviennent notamment dans le montage de sociétés ainsi que dans le cadre de projets de cession-reprise.

Identifier les aides régionales

Pour découvrir les aides régionales et locales auxquelles vous pouvez prétendre en fonction de votre projet et de votre lieu d’implantation, consulter les sites suivants :

Site des aides pour les entreprises :

http://www.aides-entreprises.fr/

Site de l’Observatoire des Aides de l’Institut Supérieur des Métiers :

https://les-aides.fr/

LES AIDES FINANCIÈRES

ACRE

Aide à la reprise et à la création d’entreprise versée par pôle emploi, cette aide consiste à recevoir le versement des allocations chômage sous forme de capital.

Montant :

45 % du reliquat des droits à l’assurance chômage

Modalité :

Versement en 2 fois (une moitié pour après l’obtention de l’Accre, l’autre 6 mois après la date de création/reprise de l’entreprise)

CRÉDITS SOLIDAIRES

Accordés par l'Adie, la Nef ou les caisses solidaires en lien avec des prêts d'honneur à taux zéro.

Montant :

jusqu'à 10 000 € (variable selon les projets).

Durée :

4 ans pour le microcrédit, 5 ans pour le prêt d'honneur

Pour les jeunes créateurs :

Créajeunes lancé par l'Adie propose un microcrédit complété par un prêt d'honneur à taux zéro et un accompagnement.

PRÊT D'HONNEUR

Le prêt d'honneur est un "coup de pouce financier" pour les porteurs de projet qui ne possèdent pas suffisamment d'apports financiers personnels pour financer la création (ou la reprise) de leur entreprise.

Montant :

Leur montant varie selon les organismes et leurs orientations économiques.

Les montants s'étalent de 2 000 € à 50 000 € (et même 90 000 € pour des projets innovants).

Le taux du prêt d'honneur est en général au taux 0.

NACRE

Nouvel accompagnement pour la création et la reprise d’entreprise, prêt à taux zéro et sans garantie Nacre (Nouvel accompagnement pour la création et la reprise d'Entreprise).

Montant :

1 000 € à 8 000 €

Durée :

1 à 5 ans

Conditions à remplir par l'emprunteur :

- être demandeur d'emploi ou bénéficiaire des minima sociaux (ASS, RSA)

- détenir plus de 50 % du capital de l'entreprise créée

- mettre obligatoirement en place un prêt bancaire (ou assimilé) complémentaire, d'un montant et d'une durée supérieurs à l'aide.

BPI FRANCE

Aide à la création d'entreprise innovante fr Bpifrance sous forme d'une subvention destinée à financer les dépenses de validation du projet (concept du projet, étude de faisabilité, recherche de partenaires, ...)

Montant :

30 000 € maximum

Source : Initiative France

Source : Réseaux entreprendre

Source : Afecreation

Source : Unédic

LES AIDES SOCIALES

ACCRE

L'Accre est une mesure d’encouragement à la création et à la reprise d’entreprise.

L’Accre vous permet de bénéficier, sous certaines conditions, d’exonérations des cotisations sociales destinées au financement de votre protection sociale (cotisations dues aux régimes d'assurance maladie, maternité, veuvage, vieillesse, invalidité et décès et d'allocations familiales auxquels vous êtes affilié).

Pour en savoir plus :

Source : URSAFF

LES AIDES AU RECRUTEMENT

CONTRAT DE PROFESSIONNALISATION

Aide forfaitaire de Pôle emploi pour les 26 ans et plus en professionnalisation.

Vous embauchez en contrat de professionnalisation un demandeur d’emploi de 26 ans et plus. Vous pouvez bénéficier d’une aide de Pôle emploi dans la limite de 2 000 €.

Les conditions à respecter :

Embaucher un demandeur d’emploi de 26 ans et plus.

Ne pas avoir procédé dans les six mois qui précèdent l’embauche à un licenciement économique sur le poste pourvu par le recrutement.

Le montant de l’aide :

Le montant de l’aide forfaitaire est plafonné à 2 000 €. Elle est versée en deux fois, à condition que le contrat soit toujours en cours d’exécution.

La demande :

Vous devez adresser la demande à Pôle emploi au plus tard trois mois après la date de début d’exécution du contrat de professionnalisation.

Source : ministère du travail

AIDE À L'APPRENTISSAGE

Toutes les aides à l'apprentissage ou pour l'embauche d'un apprenti. Les conditions pour bénéficier des primes et exonérations de charges sociales.

Exonération de cotisations sociales

CSG-CRDS

La CSG et la CRDS ne sont pas prélevées sur le salaire de l'apprenti.

Exonération totale

Les artisans et les entreprises de moins de 11 salariés (hors apprentis) bénéficient d'une exonération totale de charges sociales patronales et salariales, à l'exception des cotisations de maladie professionnelle et d'accidents du travail.

Exonération partielle

Les entreprises qui emploient au moins 11 salariés au 31 décembre de l'année précédant l'embauche sont redevables sur la rémunération versée à l'apprenti :

du forfait social

du versement transport

de la contribution de solidarité pour l'autonomie

de la contribution au Fonds national d'aide au logement

des cotisations patronales d'assurance-chômage, d'AGS et de retraite complémentaire.

Source : droit-finances

RÉALISER SES DÉMARCHES ADMINISTRATIVES

STAGE DE PRÉPARATION À L'UTILISATION

Ce stage a pour objectif de permettre aux futurs dirigeants de :

Connaître les conditions de leur installation, les problèmes de financement, les techniques de prévision et de contrôle de leur exploitation, de mesurer les savoirs indispensables a la pérennité de leur entreprise et de les informer sur les possibilités de formations continues adaptées à leur situation.

Le coût de ce stage est de 184,50 € auquel peuvent s'ajouter le coût de prestations facultatives. Sous certaines conditions, le coût peut être pris en charge par le conseil de la formation instituée auprès de la chambre régionale de métiers de l'artisanat.

Source : Légifrance

Le cas échéant, une attestation de qualification professionnelle peut être délivrée.

L’attestation de qualification professionnelle peut être demandée par les personnes qui souhaitent faire reconnaître leur expérience professionnelle ou leur diplôme autre que français pour exercer le contrôle effectif et permanent de l’activité en France.

Source : Légifrance

CHOISIR LE STATUT JURIDIQUE

La réponse aux questions suivantes vous orientera vers la forme juridique la plus adaptée :

Comment comptez-vous réunir les capitaux nécessaires à la création de l'entreprise ?

Souhaitez-vous exercer seul ou avec d'autres associés ?

Votre activité est-elle amenée à se développer ?

Votre activité va-t-elle vous conduire à faire des investissements importants ou des avances de fonds pour financer des chantiers ou des réalisations ?

Quelle part de responsabilité acceptez-vous d'assumer sur vos biens personnels ?

Quel statut souhaitez-vous avoir, salarié de votre entreprise, gérant non salarié, ou seul intervenant ?

Quel type de régime fiscal vous convient le mieux (impôt sur le revenu, impôt sur les sociétés) ?

FORME JURIDIQUE

Entreprise Individuelle (EI) :

L'entreprise individuelle, appelée aussi entreprise en nom propre, est la forme d'activité non salariée la plus courante et le moyen le plus simple de se mettre à son compte. Le point sur le statut d'entrepreneur individuel.

Définition :

Comme son nom l'indique, l'entreprise individuelle est une entreprise en nom propre qui ne dispose pas de la personnalité morale : l'entrepreneur et l'entreprise constituent une seule et même entité sur le plan juridique, même si, sur le plan comptable et fiscal, les activités professionnelles de l'entrepreneur sont clairement séparées de ses activités civiles.

Imposition :

Toutes les sommes perçues par un entrepreneur individuel dans le cadre de son activité professionnelle sont imposables dans la catégorie correspondant à la nature de l'activité (BIC, etc.), déduction faite des charges exposées dans le cadre de cette activité.

En deçà de certains plafonds de chiffre d'affaires, les entrepreneurs individuels sont placés d'office sous le régime de la micro-entreprise, sauf option pour le régime du réel.

Conjoint :

La rémunération versée au conjoint salarié est déductible dans la limite de 17 500 € par an quand l'exploitant n'est pas adhérent d'un centre de gestion agréé.

Ce plafond n'est pas applicable aux couples mariés sous le régime de la séparation de biens.

Les charges sociales liées au salaire du conjoint sont déductibles en totalité. Seule la fraction déductible du salaire est imposée entre les mains du bénéficiaire.

Charges sociales :

Les entrepreneurs individuels sont soumis au régime social des non-salariés. Ils doivent donc acquitter les charges sociales personnelles du régime RSI.

Responsabilité juridique :

Les entrepreneurs individuels sont en principe responsables sur l'ensemble de leurs biens, personnels et professionnels, de l'ensemble de leurs dettes. Mais la loi a prévu plusieurs dispositifs de limitation de la responsabilité des entrepreneurs individuels :

- d'une part la déclaration d'insaisissabilité des biens immobiliers privés

- d'autre part le statut de l'entreprise individuelle à responsabilité limitée

Avantages et inconvénients :

L'entrepreneur individuel ou entrepreneur en nom propre est le statut le plus simple pour démarrer une activité professionnelle, y compris à temps partiel. A condition de bien séparer ses comptes bancaires personnels de ses comptes courants professionnels. Ce statut est aujourd'hui beaucoup plus protecteur que dans le passé puisqu'une partie des biens personnels de l'entrepreneur individuel peut être mis à l'abri des éventuels créanciers. Il n'en demeure pas moins qu'il n'est pas vraiment adapté pour lancer une activité à risque.

Source : droit-finance

Entreprise Individuelle à Responsabilité Limitée (EIRL) :

Les entrepreneurs peuvent protéger leur patrimoine privé en adoptant le statut de l'entreprise individuelle à responsabilité limitée (EIRL) qui présente l'avantage de mettre les biens non professionnels à l'abri des créanciers professionnels.

Définition :

Contrairement à l'Eurl ou Sarl unipersonnelle, l'entreprise individuelle à responsabilité limitée (EIRL) n'est pas une personne morale. Il s'agit simplement, pour l'entrepreneur individuel de faire une déclaration d'insaisissabilité visant à protéger ses biens non professionnels. En cas de difficultés financières, seuls les biens affectés à l'exploitation ou utilisés dans ce cadre pourront être saisis par les créanciers. Le tout sans avoir à créer une société.

La déclaration d'insaisissabilité :

Constituer une entreprise individuelle à responsabilité limitée revient tout simplement à un dépôt de déclaration d'affectation. Pour effectuer celui-ci, l'entrepreneur doit ainsi accomplir certaines démarches.

La loi permet ainsi aux entrepreneurs individuels de protéger leur patrimoine immobilier privé, c'est-à-dire leur résidence principale ainsi que l'ensemble de leurs biens immobiliers non affectés à un usage professionnel. La liste des biens déclarés ainsi insaisissables est publiée au fichier des hypothèques, par l'intermédiaire d'un notaire, ainsi qu'au registre du commerce ou au répertoire des métiers.

Depuis la Loi Macron, la résidence principale de l'entrepreneur est automatiquement protégée. Voir Résidence principale insaisissable.

Les entrepreneurs concernés :

Peuvent adopter le statut de l'Eirl tous les entrepreneurs individuels, quelle que soit la nature de l'activité exercée, y compris les auto-entrepreneurs.

Les entrepreneurs peuvent opter pour le régime de l'Eirl à tout moment, soit à la création de l'entreprise, soit en cours d'activité.

Les mineurs :

La loi du 15 juin 2010 autorise les mineurs émancipés à créer et gérer une Eirl. Mais, pour exercer une activité commerciale, ils doivent obtenir l'autorisation du juge des tutelles ou du président du tribunal de grande instance après l'émancipation.

Le patrimoine affecté :

Le patrimoine affecté à l'entreprise individuelle, donc saisissable par les créanciers professionnels, se compose, quelle que soit la nature de ces biens :

- des biens nécessaires à l'activité en question. Il s'agit des biens affectés par nature et en totalité à l'exploitation.

- des biens utilisés pour l'exercice de l'activité. Il s'agit essentiellement des biens à usage mixte, à la fois professionnel et personnel, dont l'entrepreneur décide librement l'affectation.

Les créanciers :

Une fois la déclaration d'affectation déposée et publiée, les créanciers professionnels de l'entrepreneur ne pourront saisir que les biens mentionnés sur cette déclaration. A l'inverse, les créanciers non professionnels ne pourront agir que sur le patrimoine non affecté.

En cas d'insuffisance d'actif, les créanciers non professionnels pourront également saisir les bénéfices professionnels du dernier exercice clos.

En cas de manœuvres frauduleuses, l'entrepreneur reste responsable sur la totalité de ses biens du paiement des cotisations sociales ou des impôts.

Option pour l'IS

L'entreprise qui opte pour le statut d'Eirl peut se placer sous le régime de l'impôt sur les sociétés. À condition naturellement qu'elle relève d'un régime réel d'imposition.

Dans ce cas, la situation fiscale et sociale de l'entrepreneur sera assimilée à celle d'un gérant majoritaire de sarl, notamment en termes de déductibilité de la rémunération du dirigeant.

En revanche, les dividendes distribués seront soumis aux cotisations sociales des non-salariés pour la partie dépassant :

- 10% de la valeur des biens affectés à l'exploitation. Il s'agit de la valeur brute des biens.

- ou 10% du bénéfice net si ce montant est supérieur. Il s'agit du bénéfice de l'exercice précédant la distribution des dividendes.

Source : droit-finance

Entreprise Unipersonnelle à Responsabilité Limitée (EURL) :

L'entreprise unipersonnelle à responsabilité limitée (Eurl), ou Sarl unipersonnelle, est une Sarl à un seul associé, qui possède quelques caractéristiques spécifiques. Présentation de cette forme d'entreprise.

Définition :

L'EURL est une SARL ayant un seul associé. Elle se trouve ainsi soumise, sauf adaptations prévues dans les statuts de l'EURL, aux règles juridiques applicables à la SARL (qui, pour sa part, comporte plusieurs associés). L'associé unique peut être le gérant de l'entreprise, mais ce n'est pas obligatoire.

L'EURL est destiné aux entrepreneurs qui souhaitent lancer leur projet seuls. Pour autant, dans une perspective de développement de l'entreprise, ils peuvent par la suite décider de s'associer avec d'autres personnes en cédant des parts sociales pour permettre à un ou plusieurs autres associés d'entrer dans le capital.

Capital social :

Le capital social est librement défini par l'associé unique. Ce dernier a donc toute latitude pour démarrer l'entreprise avec un capital correspondant à ses besoins et à sa taille. Avec une condition toutefois : en cas d'apports en numéraire, ces derniers doivent être libérés d'au moins 20 % de leur montant lors de la création de l'EURL. Le solde de ce montant doit obligatoirement être versé dans les 5 ans qui suivent. Exemple : après sa création, l'entreprise peut afficher un capital de 50 000 euros alors même que l'associé n'a versé que 10 000 euros (20 %), à charge pour lui de verser le solde restant dans les 5 ans.

Responsabilité :

La responsabilité de l'associé unique est limité à ses apports. En principe, les créanciers de l'entreprise ne peuvent pas se payer sur les biens de l'associé. Toutefois, en cas de faute de gestion, la responsabilité de l'associé unique gérant peut être engagée sur ses biens personnels. En outre, les banques demandent fréquemment à l'associé gérant de se porter caution personnelle en cas de défaillance de l'entreprise pour payer ses dettes.

Formalités :

La création d'une EURL suppose d'accomplir un certain nombre de formalités de constitution. Les principales démarches reposent d'une part sur l'adoption des statuts de l'EURL (voir un modèle de statuts d'EURL) et d'autre part sur son immatriculation, avec notamment l'obligation de publier un avis de constitution dans un journal d'annonces légales.

Fiscalité :

L'EURL doit-elle être imposée à l'IS ou à l'IR ? Cela dépend... Voici les règles d'imposition de l'EURL selon que l'associé unique est gérant ou non.

Associé unique personne physique

L'Eurl est soumise à l'impôt sur le revenu comme une société de personnes (Snc, etc.).

Associé unique gérant

L'associé unique gérant est assimilé à un entrepreneur individuel : il est soumis au régime social des non-salariés, sa rémunération n'est pas déductible et il est imposé dans la catégorie correspondant à l'activité de la société (BIC, BNC, etc.) pour la totalité du bénéfice social, distribué ou non.

Associé unique non gérant

L'associé unique non gérant qui n'exerce aucune activité au sein de la société ne relève d'aucun régime obligatoire de sécurité sociale. Il est imposé dans la catégorie correspondant à l'activité de la société (BIC, BNC, etc.) pour la totalité du bénéfice social, distribué ou non.

Gérant non associé

Le gérant non associé est assimilé fiscalement et socialement à un salarié. Sa rémunération est déductible et l'associé unique est imposé dans la catégorie correspondant à l'activité de la société (BIC, BNC, etc.) pour la totalité du bénéfice social, distribué ou non.

Impôt sur les sociétés (IS)

L'Eurl peut aussi opter pour l'impôt sur les sociétés. L'associé gérant est alors dans la situation fiscale et sociale du gérant majoritaire. L'associé non-gérant est assimilé à un simple associé de Sarl.

Plusieurs éléments entrent en ligne de compte pour savoir si une EURL doit opter pour l'IS ou pour l'IR. Il est conseillé de recueillir l'avis d'un professionnel (fiscaliste, expert-comptable...) avant de faire son choix.

Associé unique personne morale

Quand l'associé unique est une personne morale, l'Eurl est obligatoirement soumise à l'impôt sur les sociétés, comme les Sarl classiques, sans possibilité d'option.

Micro-BIC

Depuis la Loi Sapin, les EURL dont le gérant-associé unique est une personne physique peuvent opter pour le régime micro-BIC.

Conseils

L'EURL présente donc des avantages et des inconvénients. Voici une liste des principaux critères de choix si vous souhaitez créer une entreprise et que vous hésitez à adopter ce statut.

Avantages :

Le capital social est librement défini par l'associé unique. Sauf cas particuliers mentionnés plus haut, son patrimoine ne se confond pas avec celui de l'entreprise. L'entreprise peut en outre facilement être transformée en SARL ou en SAS, moyennant une simple modification des statuts. En outre, l'associé unique a le choix d'opter pour l'IS dans un but d'optimisation fiscale.

Inconvénients :

Les formalités et les coûts de constitution et de gestion sont beaucoup plus lourds que ceux applicables à l'entreprise individuelle (rédaction des statuts, rapport de gestion, publicité des comptes, etc.). En outre, l'entrepreneur ne peut pas être salarié de son entreprise. Il devra donc cotiser au régime des TNS (travailleurs non-salariés), moins protecteur que le régime des salariés.

Source : droit-finance

Société à Responsabilité Limitée (SARL) :

La société à responsabilité limitée (SARL) est la forme de société la plus simple à créer et à gérer, ce qui explique sa popularité. Définition, fonctionnement et critères de choix.

Définition :

Comme son nom l'indique, la Sarl est une société qui se caractérise par la responsabilité limitée des associés : leur perte potentielle se limite au montant de leurs apports respectifs. Il s'agit de la forme de société la plus répandue en France.

Les associés :

Nombre minimal d'associés

On peut constituer une Sarl avec un seul associé. Il s'agit alors d'une Eurl : entreprise unipersonnelle à responsabilité limitée.

La Sarl classique exige donc au moins deux associés et ne peut pas en comprendre plus de cent.

Conditions pour être associé

Un mineur, même non émancipé, peut être associé d'une Sarl. Tout comme des époux, des concubins, pacsés ou non, des personnes de nationalité étrangère, d'autres personnes morales...

Responsabilité des associés

La responsabilité des associés est limité au montant de leurs apports, donc à la part de capital. Des règles particulières sont néanmoins applicables au gérant majoritaire en cas de dépôt de bilan.

Capital social minimum :

Le montant du capital social, divisé en parts sociales, est fixé dans les statuts et peut être réduit à la somme symbolique d'un euro. Ce montant doit être mentionné dans tous les documents émanant de la société.

Apports :

Apports en numéraire

Les associés font généralement des apports en numéraire, par virement ou chèque. Lors de la constitution, ils peuvent ne verser qu'un cinquième de leurs apports en numéraire. Le solde doit être versé, en une fois ou en plusieurs fois, dans les cinq ans qui suivent, sur appel du gérant.

Apports en nature

Les associés peuvent aussi faire des apports en nature (fonds de commerce, brevets, immeuble, meubles, etc.), apports obligatoirement évalués dans les statuts par un commissaire aux apports.

Toutefois, ce recours à un commissaire aux apports n'est pas obligatoire dès lors que les deux conditions suivantes sont réunies :

- la valeur unitaire de l'apport en nature ne dépasse pas 30 000 euros ;

- la valeur de l'ensemble des apports n'excède pas la moitié du capital social.

Dans ce cas, les futurs associés doivent décider à l'unanimité de ne pas recourir à un commissaire aux apports.

Apports en industrie

Ils peuvent également faire des apports en industrie et mettre à disposition de la société leurs compétences, les connaissances, leur travail, etc. Ces apports en industrie ne sont pas comptabilisés dans le capital mais ils donnent droit à un certain nombre de parts sociales et à une part du bénéfice et de l'actif selon les modalités fixés dans les statuts.

Répartition du bénéfice

La part du bénéfice attribuée aux associés n'est pas obligatoirement proportionnelle aux apports de chacun, les statuts pouvant fixer des répartitions différentes. Voir Répartition des bénéfices dans une sarl.

Augmentation ou réduction de capital

En cours d'existence, le capital social d'une SARL peut être augmenté ou réduit, chacune de ces modifications étant soumise à une procédure particulière.

Gérance

La Sarl est dirigée par un ou plusieurs gérants dont la nomination est soumise à certaines formalités. Ils sont obligatoirement des personnes physiques, associés ou non associés. Leur rémunération est déductible du bénéfice de la société. Elle est imposée dans la catégorie des salaires.

Le gérant minoritaire ou égalitaire est soumis au régime social des salariés, tout comme le gérant non associé. Le gérant majoritaire est soumis au régime des non-salariés.

Régime fiscal :

La Sarl est en principe soumise à l'impôt sur les sociétés.

La part des bénéfices attribués aux associés est alors imposée dans la catégorie des revenus mobiliers en tant que dividendes.

Les Sarl de famille peuvent opter pour l'impôt sur le revenu. Tout comme les Sarl créées depuis moins de cinq ans.

Les cessions de parts de Sarl sont soumises au régime des plus-values privées.

Commissaire aux comptes :

La nomination d'un commissaire aux comptes est obligatoire quand, à la clôture d'un exercice, la Sarl dépasse deux des trois seuils suivants :

- 1,55 M€ de total de bilan

- 3,1 M€ de chiffres d'affaires hors taxes

- 50 salariés

Création :

La création d'une SARL suppose d'accomplir les formalités propres à la création de toute entreprise. Cette procédure passe par une déclaration de constitution de SARL matérialisée par le dépôt du formulaire M0.

Société par Actions Simplifiée (SAS) &

Société par Actions Simplifiée Unipersonnelle (SASU) :

La société par actions simplifiée (SAS) ou la SAS unipersonnelle (SASU) obéit à des règles de fonctionnement et d'organisation très souples, définies essentiellement par les statuts. Les avantages de la SAS.

Définition de la SAS :

La société par actions simplifiée (SAS) est une société commerciale offrant aux actionnaires une grande liberté d'organisation (définie par les statuts) en comparaison avec la société anonyme (SA) ou la SARL. Cette société est constituée par une ou plusieurs personnes n'engageant leur responsabilité qu'à concurrence de leurs apports.

Code de commerce :

La SAS est seulement régie par les articles L227-1 à L227-20 et L.244-1 à L.244-4 du code de commerce. Elle est donc relativement peu encadrée par la loi : ses règles de fonctionnement sont principalement définies par les statuts de la société.

Fonctionnement :

La société par actions simplifiée est soumise à des règles de fonctionnement très souples, qui relèvent pour la plupart de la simple volonté commune des associés fixée au sein des statuts : modalités des décisions collectives, nomination des dirigeants, etc.

Contrairement à la SA, la SAS échappe aux contraintes légales en matière de nombre d'administrateurs, durée des mandats, etc.

Elle peut même être créée avec un seul actionnaire. Il s'agit alors d'une SASU (SAS unipersonnelle).

Les fondateurs sont en outre libres d'insérer des clauses statutaires visant à assurer la stabilité de l'actionnariat de la société : clause d'agrément, clause d'inaliénabilité des actions...

Cette grande souplesse d'organisation et de fonctionnement constitue le principal avantage de la SAS. Toutefois, les statuts doivent être rédigés avec une grande précaution, l'intervention d'un avocat s'avérant le plus souvent indispensable.

Capital social :

Aucun capital minimal n'est exigé.

Les actionnaires peuvent faire des apports en numéraire, en nature ou en industrie. Des actions leurs sont attribuées en contrepartie.

En principe, les apports en nature doivent être évalués par un commissaire aux apports. Toutefois, les futurs associés peuvent décider à l'unanimité de ne pas recourir à ce dernier dès lors que la valeur unitaire de l'apport ne dépasse pas 30 000 euros et que l'ensemble des apports en nature ne dépasse pas la moitié du capital social de la société.

Pour devenir actionnaire de SAS, il n'est pas nécessaire d'avoir la capacité commerciale.

Nombre d'actionnaires :

La SAS doit compter au moins deux actionnaires. Leur responsabilité est limitée au montant de leurs apports.

La SAS peut aussi ne compter qu'un seul associé. Il s'agit alors d'une société par action simplifiée unipersonnelle (SASU).

Dirigeant

Obligation

La SAS est obligatoirement représentée et dirigée par un président, personne morale ou personne physique. Il s'agit de la seule véritable contrainte imposée par la loi en matière de dirigeants, et ce afin que la société soit représentée vis-à-vis des tiers.

Pouvoirs :

Les associés peuvent librement fixer l'étendue du pouvoir du dirigeant, en prévoyant par exemple que certaines décisions prises par lui sont conditionnées à l'accord préalable des associés. Les statuts sont également libres de prévoir la mise en place, aux côtés du président, d'un organe collégial de deux ou plusieurs personnes chargé de prendre les décisions.

Régime social :

Le dirigeant de SAS relève du régime des assimilé salariés. Il est donc assujetti au régime général de la sécurité sociale, et non au RSI.

Commissaire aux comptes :

Contrairement à la SA, le recours à un commissaire aux comptes n'est pas obligatoire si la SAS ne dépasse pas deux des seuils suivants :

- 1 000 000 euros de total de bilan

- 2 000 000 euros de chiffre d'affaires HT

- 20 salariés permanents en moyenne.

Fiscalité :

La SAS est soumise à l'IS. Mais elle peut aussi opter pour l'impôt sur le revenu

En matière d'imposition des actionnaires d'une SAS, une distinction doit être faite selon que la société est soumise à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR).

Impôt sur les sociétés (IS)

Les dividendes perçus par un actionnaire sont imposés dans la catégorie des revenus de capitaux mobiliers.

Impôt sur le revenu (IR)

Les actionnaires sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC) proportionnellement à la participation détenue dans la société.

Avantages et inconvénients :

La grande souplesse de la SAS est son principal avantage, puisqu'elle peut facilement s'adapter aux souhaits des associés fondateurs. Ceux-ci peuvent ainsi librement fixer ses règles de fonctionnement ainsi que les conditions d'entrée et de sortie dans la société. Grâce aux clauses statutaires, un entrepreneur peut par exemple mettre en place un contrôle sur l'entrée de nouveaux actionnaires (clause d'agrément) ou rassurer d'éventuels investisseurs via l'insertion d'une clause d'inaliénabilité leur garantissant qu'il ne renoncera pas à ses projets dès les premières difficultés.

Contourner le RSI

Autre avantage notable pour le créateur d'entreprise qui souhaite se mettre à son compte : devenir dirigeant de SAS lui permettra d'éviter le RSI, puisque, étant assimilé à un salarié sur le plan social, il dépendra du régime général de la sécurité sociale. La création d'une SASU peut donc être une solution pour les futurs chefs d'entreprise ne souhaitant pas ou plus être affiliés au régime souvent décrié du RSI... à condition de pouvoir supporter les frais liés à la gestion de cette société (voir ci-dessous) et des taux de cotisations sociales supérieurs à ceux du RSI.

Coût et formalisme

Pour un créateur d'entreprise, la SAS peut néanmoins présenter quelques inconvénients, surtout lors de sa création. Le peu d'encadrement légal de son fonctionnement peut entrainer des risques : la rédaction des statuts nécessite souvent l'intervention précise et rigoureuse d'un avocat, ce qui suppose des frais. La SAS reste en outre soumise à des formalités de constitution assez lourdes.

Par conséquent, la SAS est souvent choisie pour les PME de taille moyenne en pratique. Pour les très petites entreprises à faible chiffre d'affaires, le coût de sa gestion (plus important que celui d'une entreprise individuelle) peut logiquement constituer un frein.

QUALITÉ

Définition :

La qualité d’artisan appartient aux personnes physiques et aux dirigeants sociaux des personnes morales immatriculées au répertoire des métiers. La qualité d’artisan qualifié appartient aux artisans qui sont personnellement titulaires d’une qualification professionnelle pour l’exercice de leur activité. L’artisanat représente environ 510 activités différentes.

Obligation :

Tous les artisans doivent :

- se faire inscrire au répertoire des métiers, sauf exception

- s’affilier à divers organismes sociaux Protection sociale du commerçant : régimes et obligations,

avoir suivi un stage d’initiation à la gestion.

En outre, certaines professions artisanales réglementées supportent des obligations administratives plus lourdes que les autres (autorisation préfectorale, délivrance d’une carte, etc.).

Définition :

Pour être reconnue comme commerçant, il faut impérativement avoir la capacité juridique, on distingue cependant deux types de commerçant.

- Le commerçant personne physique : Article L-121-1 du code de commerce « sont commerçants ceux qui exercent des actes de commerce et en fond leur profession habituelle »

- Le commerçant personne morale : Commercialité par la forme (SNC, SARL) ou Commercialité par l’activité ( les sociétés qui ne sont pas commerçante par la forme doivent exercer des activités commerciales).

Obligation :

- Le commerçant doit se faire ouvrir un compte dans un établissement de crédit ou un bureau de chèques postaux.

- Subir le redressement ou la liquidation judiciaire en cas de cessation de paiement.

- S’affilier à une caisse professionnelle autonome d’allocation-vieillesse.

- Tenir des livres de commerce et respecter des obligations fiscales.

- Se soumettre aux obligations comptables.

- Publicité spéciale de leur situation matrimoniale.

- Répondre aux enquêtes statistiques, agrées par les pouvoirs publics.

- Avoir un numéro de SIREN. Il est le seul utilisé auprès de tous les organismes publics et de toutes les administrations en relation avec les entreprises

Avantages :

- Bénéficie de la législation concernant la « propriété commerciale ».

- Être électeur et éligible, sous certaines conditions, aux chambres de commerce et aux tribunaux de commerce.

- Avoir en plus du nom patronymique, un nom commercial.

- Adhérer à un centre de gestion.

- Les commerçants peuvent se prévaloir de toutes dispositions du droit commercial.

Conditions à respecter :

- Faire des actes de commerces : Le commerçant doit accomplir des actes de commerce dans le cadre d’une profession.

- Faire des actes de commerce à titre habituel.

- Exercer une profession à titre indépendant.

Cas ressortissant étrangers :

Certains étrangers doivent solliciter une carte d’identité spéciale de commerçant étranger qui est délivrée par le préfet du département dans lequel il envisage d’exercer son activité commerciale.

Interdiction

- Il est interdit au mineur d’être commerçant.

- Il est interdit au personne ayant fait l’objet depuis moins de 10 ans d’une condamnation définitive d’être commerçant.

FAIRE LA DIFFÉRENCE ENTRE LES DEUX QUALITÉS

La distinction entre artisan et commerçant est parfois floue. Sachez que :

L'activité de production (celle pendant laquelle on travaille avec nos mains ou on créer) relève plutôt de l'artisanat. L'artisan créer le bien qu'il va vendre, le transforme,

le répère ou propose des prestations relevant de l'artisanat.

L'activité d'échange (de biens ou services) est associée au commerce. Le commerçant vend des marchandises.

Une même personne peut cumuler les deux activités et les deux titres Cumul d'emplois.

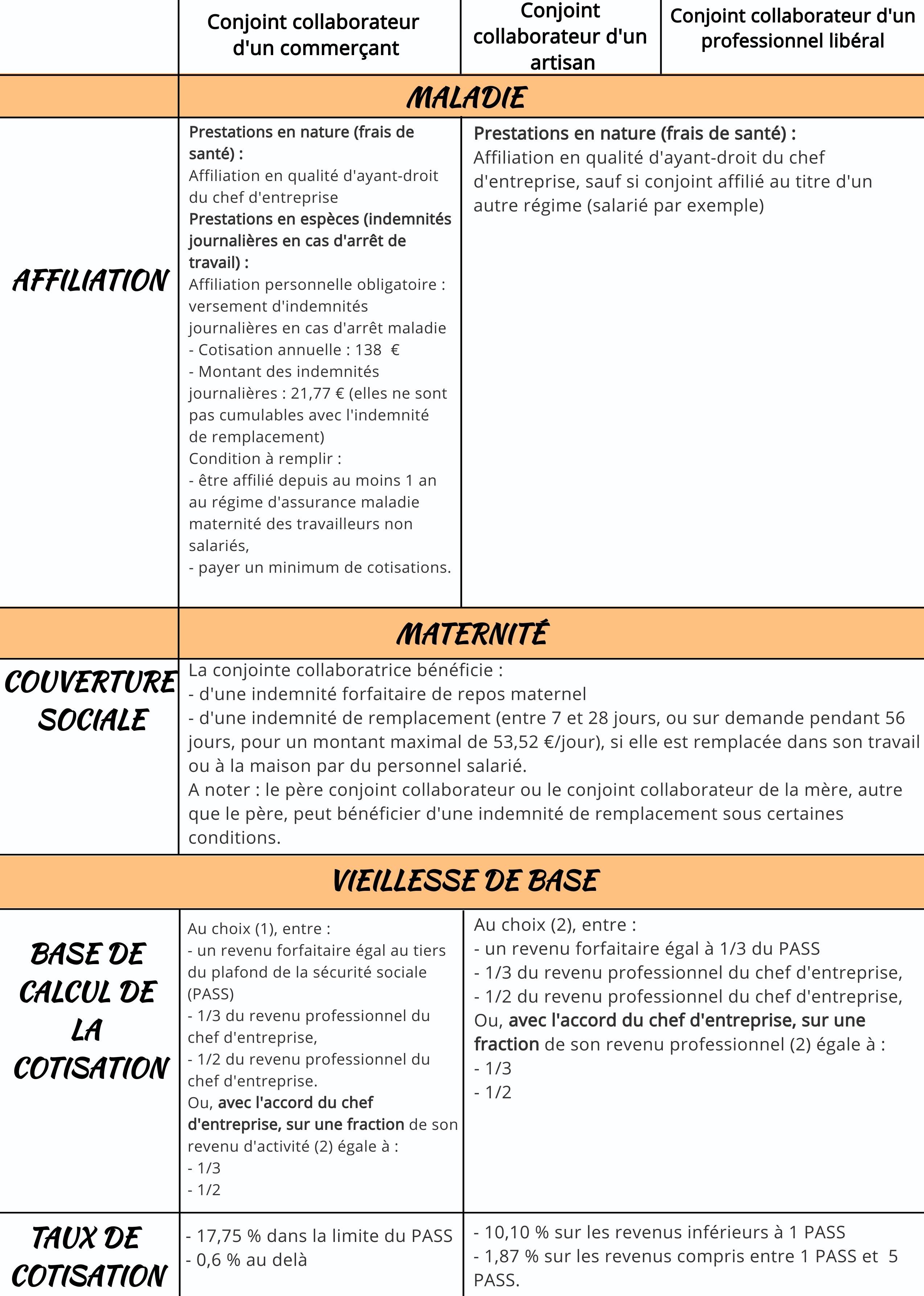

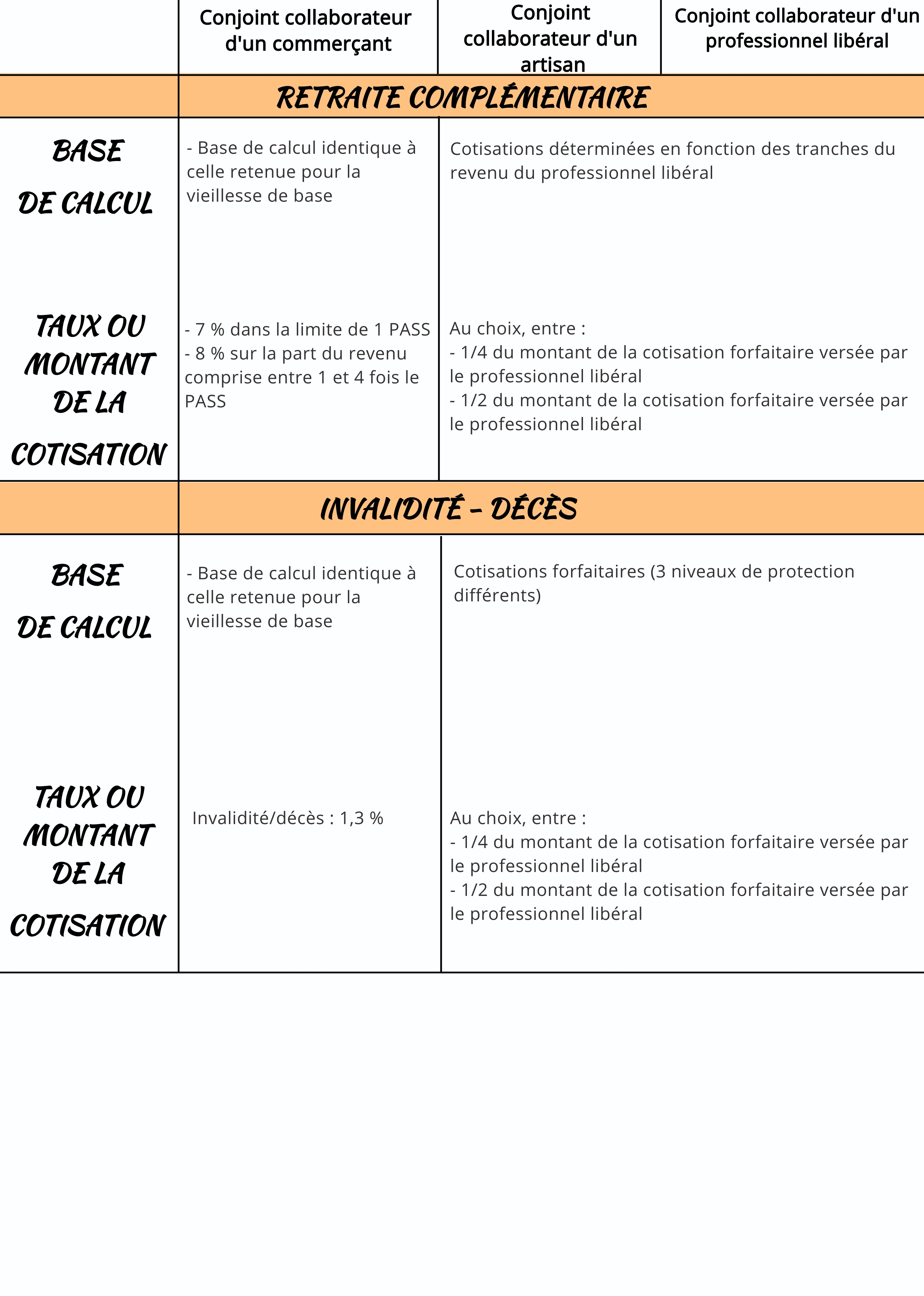

CONJOINT

Le conjoint ou le partenaire pacsé du commerçant, de l'artisan ou du professionnel libéral, qui participe régulièrement à l'exercice de l'entreprise, doit opter pour l'un des trois statuts suivants :

Conditions :

Participer effectivement à l'activité de l'entreprise à titre habituel et professionnel.

Détenir des parts sociales dans une société en nom collectif (SNC), une société à responsabilité limitée (SARL), une société d'exercice libéral à responsabilité limitée (SELARL) ou dans une société par actions simplifiée (SAS) dont l'époux ou le partenaire pacsé est le dirigeant.

Statut social :

Le conjoint associé est obligatoirement affilié au même régime social que celui de son conjoint ou de son partenaire pacsé.

Affiliation obligatoire au régime social des indépendants

- lorsque le chef d'entreprise est affilié au RSI, c'est-à-dire lorsqu'il est conjoint associé d'un gérant majoritaire de SARL ou de SELARL

- ou lorsqu'il est associé dans une SNC

L'associé cotise personnellement pour tous les risques soit :

- la maladie

- les indemnités journalières

- les allocations familiales

- la vieillesse, invalidité décès

- la CSG/CRDS

- la contribution à la formation professionnelle

L'assiette de cotisations est constituée par son revenu professionnel (sa rémunération en qualité d'associé, soit son revenu d'activité non salariée dans les sociétés soumises à l'IS ou sa part de bénéfices dans les sociétés soumises à l'IR).

S'il n'est pas rémunéré, il cotise sur la base des assiettes minimales.

Affiliation au régime général :

Le conjoint associé qui participe à titre professionnel et habituel à l'activité de l'entreprise est affilié au régime général de la sécurité sociale si :

- le chef d'entreprise n'est pas affilié au RSI,

- et si l'associé est rémunéré en tant que salarié.

Par exemple : le conjoint associé d'un gérant égalitaire ou minoritaire rémunéré de SARL ou de SELARL.

Comme tout autre salarié, le conjoint bénéficie de l'ensemble des prestations du régime général de la sécurité sociale (indemnités journalières en cas de maladie, de maternité, d'accident du travail, droit à la formation professionnelle, etc.).

Statut fiscal :

L'associé dans une société soumise à l'IS peut percevoir des dividendes.

Les dividendes perçus sont obligatoirement assujettis au barème progressif de l'impôt sur le revenu et doivent supporter un prélèvement obligatoire de 21 % à titre d'acompte.

De plus, la part des dividendes perçus par le conjoint ou le partenaire pacsé du travailleur non salarié exerçant une activité dans une société relevant de l'IS, est assujettie à cotisations sociales pour la fraction supérieure à 10 % qu'il détient dans le capital social, les primes d'émission et les sommes versées en compte courant.

Pour en savoir plus sur le régime fiscal et social des dividendes

Dans tous les cas, des prélèvements sociaux de 15,5 % seront effectués à la source.

L'associé d'une société soumise à l'IR (SNC, SARL de famille ou sur option SARL et SAS) est imposable sur sa quote-part de bénéfices dans la catégorie des BIC, BA, ou BNC selon la nature de l'activité de l'entreprise.

Si la société a adhéré à un centre de gestion ou à une association agréée, les associés peuvent profiter pleinement de l'avantage fiscal accordé aux adhérents d'un CGA ou d'une AA.

L'associé peut percevoir une rémunération au titre d'un contrat de travail avec l'entreprise. Il est imposé à ce titre dans la catégorie des traitements et salaires.

Responsabilité financière :

Les associés d'une SNC étant responsables indéfiniment et solidairement, le conjoint associé est tenu personnellement au paiement des dettes de l'entreprise.

Le conjoint associé de SARL, de SELARL ou de SAS n'est responsable des dettes qu'à concurrence de son apport dans la société, sauf s'il a fourni aux créanciers des garanties sur ses biens propres et communs.

En cas de décès du gérant, le conjoint associé demeure dans l'entreprise.

Le chef d'entreprise déclare le statut choisi par son conjoint auprès des organismes habilités à enregistrer l'immatriculation de l'entreprise.

Conditions :

Participer effectivement à l'activité de l'entreprise à titre habituel et professionnel

Être titulaire d'un contrat de travail correspondant à un emploi effectif et recevoir des fiches de paie mensuelles

Percevoir un salaire normal, c'est-à-dire proportionnel à sa qualification (au minimum, il doit être égal au Smic).

Précision : dès lors que ces conditions sont réunies, il n'est pas nécessaire de démontrer l'existence d'un lien de subordination (arrêt de la Cour de cassation du 6 novembre 2001).

Formalités :

Il est recommandé :

- d'établir le contrat de travail par écrit

- d'indiquer précisément les renseignements suivants : les fonctions du conjoint, ses horaires de travail, le salaire qui lui sera versé, etc.

- de faire enregistrer le contrat de travail au service des impôts. Cela n'est pas obligatoire mais en cas de conflit, avec les organismes sociaux par exemple, il sera plus facile de justifier de la réalité du statut de conjoint salarié.

La formalité de l'enregistrement donne en effet "date certaine", c'est-à-dire une date incontestable, au contrat de travail.

Modalités

Statut social :

Affiliation obligatoire au régime général de sécurité sociale

Comme tout autre salarié, le conjoint bénéficie de l'ensemble des prestations du régime général de la sécurité sociale (indemnités journalières en cas de maladie, de maternité, d'accident du travail, etc.).

Protection en cas de licenciement

Il peut prétendre aux allocations chômage et percevoir éventuellement des indemnités.

Il peut également bénéficier des mesures applicables aux demandeurs d'emploi (stages de formation, etc.).

Statut fiscal :

Pour le conjoint salarié : son salaire sera soumis à l'impôt sur le revenu dans la catégorie des traitements et salaires. Pour l'entreprise :

- EIRL ou Société soumise à l'impôt sur les sociétés (SARL, SA, SAS, etc.) : elle peut déduire intégralement le salaire du conjoint, s'il n'est pas excessif.

- Entreprise individuelle (dont l'EIRL), SNC, EURL soumise à l'impôt sur le revenu : elle peut déduire son salaire :

intégralement si le conjoint est marié sous un régime de séparation de biens, ou s'il est marié sous un autre régime matrimonial et que l'entreprise a adhéré à un centre de gestion (ou association) agréé(e), dans la limite annuelle de 17 500 euros s'il est marié sous un régime matrimonial de communauté ou de participation aux acquêts et que l'entreprise n'est pas adhérente d'un centre de gestion ou association agréé.

Les charges sociales sont toujours déductibles intégralement.

Le salaire du conjoint est-il à l'abri des créanciers ?

L'article 1414 du code civil prévoit que les gains et salaires d'un époux ne peuvent être directement saisis (par une procédure de saisie-attribution de l'employeur) que lorsque la dette a pour objet l'entretien du ménage ou l'éducation des enfants.

Les créanciers de l'exploitant ne pourront donc avoir recours à cette procédure.

Cependant, une fois que les salaires ont été payés, ils entrent dans la catégorie de la "masse commune des époux" et il devient difficile de les distinguer.

C'est pourquoi l'article 1414 du code civil prévoit que, dans ce cas, une partie des sommes figurant sur un compte courant ou de dépôt alimenté en tout ou partie par les gains et salaires de l'autre époux, est insaisissable.

Avantages :

Mandat social :

Le conjoint collaborateur peut accomplir à la place et au nom du chef d'entreprise tous les actes administratifs relatifs à l'exploitation de l'entreprise. Il est présumé avoir reçu un mandat de son époux (ou partenaire pacsé) exploitant.

Cet avantage ne concerne que les conjoints de commerçants ou d'artisans.

Si les époux sont mariés sous le régime de la communauté et que l'entreprise fait partie de la masse commune, le conjoint collaborateur est habilité à accomplir également des actes de disposition (donation, vente, etc.). Néanmoins, les règles de cogestion doivent être respectées, concernant la vente du fonds de commerce et des immeubles appartenant à la communauté.

Responsabilité :

La responsabilité personnelle du conjoint collaborateur ne peut être engagée que si les actes de gestion et d'administration sont accomplis pour les besoins de l'entreprise. Le chef d'entreprise est seul responsable vis-à-vis des tiers.

Régime social :

Source : Bpi France